Unanalisi delle proposte avanzate sul «federalismo differenziato»

1. Premessa

Larticolo 116, comma 3, della Costituzione prevede che possano essere attribuite alle Regioni «ulteriori forme e condizioni particolari di autonomia» sulla base di unintesa fra lo Stato e la Regione interessata. Sebbene non siano mancate, sin dal 2003, iniziative da parte di Regioni per lavvio di negoziati con il Governo, tale disposizione, introdotta nellambito della riforma del Titolo V della Costituzione del 2001, non ha sino ad oggi trovato attuazione. Il presente lavoro vuole esaminare le proposte avanzate dalle Regioni Emilia-Romagna, Lombardia e Veneto in merito allapplicazione dellart. 116, comma 3, e gli effetti che possono scaturire dallapplicazione di queste proposte regionali sulla ripartizione delle funzioni tra i vari livelli di governo (federalismo istituzionale) e sulla ripartizione delle risorse tra le diverse aree territoriali del Paese (federalismo fiscale). Il modo in cui saranno risolti tali aspetti e le scelte che saranno preferite condizioneranno il modello di federalismo «positivo» che con molta fatica si sta attuando in Italia.

Si può dire, con qualche semplificazione, che ci sono due modelli «positivi» opposti di organizzazione delle relazioni istituzionali e fiscali tra i vari livelli di governo. Il primo trae principalmente ispirazione da obiettivi distributivi. Di conseguenza, la ripartizione delle entrate fiscali è usata come uno strumento per correggere condizioni di vita non omogenee. Questapproccio è esemplificato dalla Germania, in cui la ripartizione delle funzioni non permette ai livelli più bassi di governo di esercitare unampia autonomia tributaria riguardo alla formazione di entrate. Dal lato della spesa, il sistema è caratterizzato da una complessa struttura di relazioni fiscali tra i livelli di governo: in molti casi, i poteri e le responsabilità sono condivisi da vari livelli di governo. Tale modello viene definito, in genere, «cooperativo».

Il secondo modello si basa su considerazioni di efficienza allocativa. Le «condizioni di vita uniformi» non devono essere raggiunte correggendo il risultato delle forze di mercato, ma lasciando che ogni Regione competa sulla base del suo vantaggio comparativo. Questapproccio è governato dallidea di federalismo «competitivo» piuttosto che «cooperativo». Il principio di sussidiarietà verticale inteso nella maniera più estesa possibile fornisce il background intellettuale per questo approccio. Soprattutto, lo scopo è di consentire a singole Regioni di assumersi più responsabilità per lo svolgimento dei propri compiti dando loro sufficiente accesso a fonti di entrate autonome. Si afferma che se le Regioni sono meno dipendenti da entrate provenienti dal centro, esse hanno un incentivo maggiore ad usare le proprie risorse in modo efficiente e a migliorare la propria base imponibile, perché ogni incremento delle entrate fiscali autonome non provocherà tagli nei trasferimenti ricevuti attraverso la ripartizione delle entrate. Questo approccio è stato adottato negli USA. Al contrario della situazione in Germania, negli USA ciascuno Stato può scegliere la propria politica fiscale. Non cè tassazione coordinata come le «imposte comuni» (Gemeinschaftssteuern) della Germania.

Sul lato della ripartizione delle funzioni e dellerogazione dei servizi, lattuazione di un modello di federalismo «competitivo» comporterebbe un grado di soddisfacimento dei bisogni «essenziali» molto difforme. Le aspettative dei cittadini dipenderebbero dalla capacità produttiva delle Regioni di appartenenza. Il nuovo Patto sociale, così costruito, potrebbe avere, a nostro avviso, gravi conseguenze sul senso di appartenenza dei cittadini meno fortunati perché residenti nelle Regioni più povere e sulla loro stessa identità di essere cittadini dello Stato. Proposte di modifiche costituzionali che conducano ad offerte differenziate dei diritti civili e sociali e dei beni di merito, istituzionalizzerebbero le disuguaglianze interregionali: lo Stato, in tal caso, perderebbe la sua funzione di mediatore dei conflitti sociali, vanificando, così, la sua funzione costituzionale di bilanciamento degli interessi che vale in uno Stato unitario e, tanto più, in uno Stato che si avvia ad essere federale.

La costruzione di un nuovo Patto sociale condiviso quindi dovrebbe spingere, a nostro parere, alla ricerca di una forma di federalismo di tipo «cooperativo», più idonea alla complessa realtà italiana, dove persistono divari interregionali ancora molto forti in termini di sviluppo economico e sociale.

Il lavoro è, solo idealmente, strutturato in due parti: nei paragrafi 2 e 3 saranno esaminate le proposte di applicazione di una nuova ripartizione delle funzioni tra Stato e Regioni (federalismo istituzionale) che le tre Regioni intendono ottenere utilizzando il processo previsto dallart. 116, comma 3, della Costituzione, e gli Accordi preliminari che ci sono stati su questi temi tra Governo e le stesse Regioni. Nella seconda parte dello studio (parr. 4 e 5) si valuteranno gli effetti delle proposte avanzate per il loro finanziamento (federalismo fiscale), una volta che le materie saranno devolute alle Regioni. Lesame di questo secondo tema utilizzerà lo strumento del «residuo fiscale» (da ora RF), attraverso il quale si può valutare la ripartizione delle risorse tra le diverse aree territoriali del Paese e ladeguatezza della funzione redistributiva attuata dallo Stato.

Allo scopo di stimare lentità della funzione reditributiva operata dallo Stato attraverso il sistema fiscale, in questo lavoro nella costruzione dei RF sono state introdotte due modifiche rispetto ad altre ricerche. La prima riguarda lintroduzione del gettito dellIRPEF «netta» al posto di quella «lorda», che meglio riflette i costi sopportati dai cittadini nel pagare le imposte, la seconda modifica consiste nel riportare allinterno della spesa complessiva i benefici di cui godono i cittadini in possesso di titoli di Stato dallerogazione dellammontare degli interessi erogati dalla collettività. Lesclusione della spesa per interessi dal calcolo dei residui fiscali regionali viene solitamente giustificata con la difficoltà di realizzare stime attendibili della distribuzione territoriale dei titoli del debito pubblico e delle conseguenti spese legate al pagamento dei relativi interessi. Tuttavia, specialmente quando la distribuzione dei titoli del debito è sensibilmente sbilanciata in favore di certe aree, lomissione può comportare una seria distorsione nella stima del RF, perché i territori più ricchi ricevono i flussi finanziari legati al pagamento degli interessi sul debito che non vengono di fatto computati.

2. Il «regionalismo differenziato» (art. 116, comma 3, della Costituzione)

Il nuovo art. 117 della Costituzione ha fissato le nuove attribuzioni di competenze sulle quali lo Stato ha legislazione esclusiva (comma 2), le materie sulle quali lo Stato e le Regioni hanno legislazione concorrente (comma 3), lasciando alla potestà legislativa regionale tutte le competenze residuali (comma 4). La ripartizione delle funzioni e dei compiti ha posto, di conseguenza, la necessità di determinare una nuova distribuzione delle risorse tra Governo centrale e Autonomie locali. Lart. 119 dello stesso Testo costituzionale, in tal senso, ha conferito forme di autonomia finanziaria agli Enti territoriali (comma 2), prevedendo che ad essi siano concesse forme di autonomia tributaria «in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario». Lo stesso comma ha, inoltre, previsto lerogazione alle Regioni di compartecipazioni al gettito di tributi erariali riferibile al proprio territorio. Molto significativa è, infine, listituzione, con legge dello Stato, di «un fondo perequativo senza vincoli di destinazione per i territori con minore capacità fiscale per abitante» (comma 3). Il fondo perequativo costituisce lo strumento attraverso il quale lo Stato garantisce il raggiungimento, in ogni Regione, di forme di fissazione di standard o di livelli omogenei di prestazioni. Si ritiene cioè di non dover legittimare situazioni di inadeguatezza di servizi.

Il federalismo istituzionale costruito in base in particolare ai commi 2 e 3 dellart. 117 può essere modificato, ai sensi dellart. 116, comma 3, della Costituzione, il quale stabilisce che alle Regioni a statuto ordinario possano essere attribuite «ulteriori forme e condizioni particolari di autonomia», limitatamente però alle seguenti materie e seguendo uno specifico procedimento e nel rispetto dei principi di cui allarticolo 1194:

tutte le materie di potestà legislativa concorrente, tra le quali la sanità (art. 117, comma 3, Cost.);

le seguenti materie di potestà legislativa statale:

1) organizzazione della giustizia di pace (art. 117, secondo comma, lett. l), Cost.);

2) norme generali sullistruzione (art. 117, secondo comma, lett. n), Cost.);

3) tutela dellambiente, dellecosistema e dei beni culturali (art. 117, secondo comma, lett. s), Cost.).

2.1. Le proposte di modifica avanzate dalle tre Regioni

Lopzione di utilizzare lart. 116, comma 3, della Costituzione per assumere «forme e condizioni particolari di autonomia» allinterno delle 20 competenze concorrenti tra Stato e Regioni (art. 117, comma 3), e delle tre competenze esclusive dello Stato(art.117, secondo comma) è stata avviata dalle tre Regioni più forti del Paese (Emilia-Romagna, Lombardia e Veneto). Riportiamo qui di seguito lelenco delle materie richieste dalle tre Regioni e le proposte avanzate per il loro finanziamento, una volta diventate di competenza regionale.

La proposta dellEmilia-Romagna

Con la risoluzione n. 5321 (3 ottobre 2017)6 lAssemblea legislativa della Regione Emilia-Romagna ha autorizzato il Presidente della Regione ad avviare il negoziato con lo Stato con riferimento alle seguenti materie:

tutela e sicurezza del lavoro, istruzione tecnica e professionale;

internazionalizzazione delle imprese, ricerca scientifica e tecnologica, sostegno allinnovazione;

territorio e rigenerazione urbana, ambiente e infrastrutture;

tutela della salute;

competenze complementari e accessorie riferite alla governance istituzionale e al coordinamento della finanza pubblica.

La proposta della Lombardia

In seguito allesito positivo del referendum proposto dalla Regione, lAssemblea legislativa regionale ha approvato la risoluzione (7 novembre 2017) con la quale ha autorizzato il Presidente della Regione ad avviare una trattativa con il Governo per assumere «ulteriori forme e condizioni particolari di autonomia» in 6 aree che di fatto esauriscono tutti gli ambiti delle materie sia concorrenti tra Stato e Regioni che di esclusiva competenza dello Stato comprese nellart. 116, terzo comma, della Costituzione. Per quanto riguarda le risorse, la trattativa con il Governo dovrà condurre «a ottenere lassegnazione di idonee risorse per il finanziamento integrale delle funzioni che saranno attribuite alla Regione».

La proposta del Veneto

A seguito dellesito positivo sul quesito referendario, il Consiglio regionale del Veneto ha trasmesso al Parlamento nazionale il progetto di legge n. 43 (approvato dallAssemblea regionale il 15 novembre 2017), contenente misure per lindividuazione di «ulteriori e specifiche forme di autonomia per la Regione del Veneto, in attuazione dellart. 116, terzo comma, della Costituzione». Così come le proposte della Regione Lombardia, anche il Veneto richiede forme di autonomia che corrispondono a tutte quelle di competenza legislativa concorrente fra Stato e Regioni (comma 3 dellart. 117) e le materie di competenza esclusiva statale (comma 2 dellart. 117).

Per quanto riguarda lammontare delle risorse necessarie per la copertura di queste funzioni, una volta che saranno diventate di competenza regionale, la Regione veneta è lunica tra le tre Regioni che esprime in modo esplicito la richiesta di utilizzare il 90% del gettito riscosso nel proprio territorio delle imposte erariali (IRPEF, IRES e IVA), in aggiunta ai gettiti dei tributi propri regionali e ad altri fondi (progetto di legge statale n. 43, art. 2).

La giustificazione della richiesta di maggiore autonomia sul piano legislativo e finanziario che sembra emergere dalle proposte delle tre Regioni è la pretesa maggiore efficienza nellerogazione delle prestazioni da parte della Regione richiedente rispetto allo Stato. Dalla concessione di queste nuove competenze scaturirebbe una «competizione virtuosa, da cui tutti hanno da guadagnare e nessuno da perdere» (Formigoni, «Corriere della Sera», 24 novembre 2017). Ci si dimentica di affermare che, affinché la competizione sia uno strumento positivo di crescita per lintero Paese, essa ha bisogno di competitori che siano nelle stesse condizioni per poter competere. Il Sud, talvolta anche per sue responsabilità, non ha mai avuto gli strumenti adatti per competere con le altre parti del Paese. Affermare che un federalismo a diversa velocità sia favorevole per le Regioni dellItalia in ritardo di sviluppo perché promuoverebbe una competizione virtuosa appare, pertanto, poco verosimile.

2.2. Dalle proposte delle tre Regioni agli Accordi con il Governo: alcune osservazioni sulle materie della sanità e dellistruzione

Le iniziative delle tre Regioni per la concessione di ulteriori forme e condizioni particolari di autonomia hanno condotto a firmare un Accordo preliminare con il Governo su alcune materie di particolare interesse quali la tutela della salute, listruzione, la tutela del lavoro, i rapporti internazionali e con lUnione europea.

Ci soffermeremo in questa parte del lavoro sullampiezza delle forme di autonomia riguardanti, in particolare, la sanità e listruzione, funzioni richieste dalle tre Regioni e concesse dal Governo attraverso gli Accordi, rinviando a successivi paragrafi lanalisi delle forme e delle modalità di finanziamento previste per finanziare tutte le funzioni affidate alle Regioni.

La tutela della salute e listruzione afferiscono ai «diritti di cittadinanza», per i quali il tema dellattribuzione alluno o allaltro livello di governo deve essere affrontato valutando la natura di questi beni (definiti beni di «merito»), le esternalità e le economie di scala che producono. A tal proposito, la prima domanda da porsi è se si possono ricavare norme allinterno delle «Modifiche al Titolo V della Costituzione», le quali, pur concedendo (alle Regioni che ne facciano richiesta) autonomia legislativa su alcune funzioni inserite nel secondo (quale le norme generali sullistruzione) e terzo comma (quale la sanità) dellart. 117, vincolino e condizionino la gestione affidata alla Regione allo scopo di tenere conto della natura di queste due funzioni.

La domanda ha una sua rilevanza perché nella stesura e nellapprovazione dellart. 116, terzo comma, non è stata inserita nessuna norma che precisasse i limiti della sua applicabilità a seconda della natura delle funzioni, di cui si richiede il passaggio da funzioni esclusive o concorrenti a residue. Tuttavia, nonostante questa rilevante mancanza del legislatore, si ritrovano nella stessa normativa costituzionale dei paletti e dei vincoli per impedire che i servizi, quali la sanità e listruzione, che in base alle tesi dell«egualitarismo specifico» devono garantire il godimento dei diritti di cittadinanza a tutta la collettività nazionale, si trasformino in servizi la cui quantità e qualità per i cittadini nelle stesse condizioni di bisogno dipendano dal territorio di residenza. È, infatti, nellart. 117, comma 3 lett. m) (come, probabilmente, nellart. 12011) che vi è il fondamento di un intervento dello Stato a fini di tutela delle esigenze dellunità dellordinamento in quelle materie che più sembrano rispecchiare lesigenza di salvaguardia dellunità, come quella della «determinazione dei livelli essenziali delle prestazioni concernenti diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale».

Lart. 117, comma 3, lett. m), garantisce, dunque, che per funzioni che danno luogo a prestazioni concernenti i diritti di cittadinanza, quali la sanità e listruzione, il federalismo asimmetrico permesso dallart. 116, comma 3, non possa esplicarsi anche nella determinazione autonoma della fornitura di livelli essenziali dei servizi: la richiesta fatta dalle Regioni Emilia-Romagna, Lombardia e Veneto del passaggio, della sanità e dellistruzione a materie esclusiva delle Regioni in base allart. 116, comma 3, dovrebbe significare che ad esse potrà essere data ulteriore facoltà di riorganizzare ampiamente i nuovi settori affidati sperimentando nuove strutture, nuove tipologie e modalità di erogazione delle prestazioni; ma non può essere loro affidato anche il potere legislativo esclusivo sulla decisione dei livelli omogenei.

LAccordo preliminare raggiunto tra il Governo e le tre Regioni non rappresenta che un primo momento dellapplicazione dellart. 116, comma 3, della Costituzione. Il procedimento successivo prevede che lIntesa raggiunta debba essere approvata dalle Camere a maggioranza assoluta dei componenti. È auspicabile che il dibattito che avrà luogo in Parlamento faccia emergere con chiarezza: a) la natura dei beni di cui si parla (beni di «merito»); b) limpossibilità di aggirare in qualche modo la norma costituzionale che in queste materie (siano esse di competenza concorrente, siano di competenza residuale) assegna allo Stato la potestà legislativa nella «determinazione dei livelli essenziali delle prestazioni [...] garantiti su tutto il territorio nazionale» (art. 117, comma 3 lett. m); c) gli effetti che deriverebbero dalla distruzione di un modello che tenta di «governare le differenze» (anche se non sempre cè riuscito) e dalla costruzione di tanti modelli regionali di sanità e di istruzione; d) i rischi di annullare il Patto sociale che si instaura tra lo Stato e lintera collettività, Patto che ha come fondamento la difesa dei diritti fondamentali e di cittadinanza.

In conclusione, nel campo dei beni quali la sanità e listruzione oggetti dellAccordo, il principio dell«egualitarismo specifico» impone che laccesso alle cure mediche e ai servizi dellistruzione prescindano dalla posizione reddituale o territoriale del beneficiario: il diritto alla salute come quello allistruzione rientrano nei «diritti di cittadinanza» (c.d. diritti primari), che devono essere riconosciuti a tutti gli appartenenti a una collettività. Il garante che i livelli essenziali di tali servizi (che tengono conto della scarsità delle risorse complessive del Paese) siano garantiti in modo omogeneo su tutto il territorio nazionale non può essere che lo Stato attraverso unattività di redistribuzione delle risorse, funzione questa che secondo la teoria sui beni pubblici (Musgrave, 1956) non può essere svolta dalle singole entità territoriali. Uninterpretazione molto ampia delle possibili forme di autonomia che, oltre a concedere alle Regioni ulteriori compiti sul campo dellamministrazione, della gestione e della programmazione regionale, eliminasse in forma diretta (attraverso la distribuzione delle funzioni) o in forma indiretta (attraverso la ripartizione delle fonti di finanziamento) il ruolo dello Stato nella programmazione nazionale dei livelli essenziali dei servizi in oggetto, trasformerebbe tali beni di «merito» in beni pubblici locali (regionali), premessa per la giustificazione di offerte differenti tra le varie aree del Paese.

È bene precisare che la funzione dello Stato nella determinazione dei Livelli essenziali di assistenza (LEA) non conduce ad ununiformità di queste funzioni in tutto il Paese, poiché rimane alla singola Regione unampia autonomia nella gestione e produzione del servizio. Lautonomia tributaria propria (non quella derivante dai trasferimenti e dalle compartecipazioni alle fonti erariali), inoltre, può permettere alle Regioni di superare con proprie risorse fiscali i livelli dei servizi stabiliti a livello nazionale.

3. Lassenza di Accordi tra le tre Regioni ed il Governo sulle modalità di finanziamento delle funzioni che diventeranno «residuali»

Lanalisi delle forme e delle modalità di finanziamento delle funzioni affidate alle Regioni in base allapplicazione dellart. 116, comma 3, della Costituzione, presenta molte difficoltà poiché gli Accordi preliminari tra Governo e le tre Regioni − definiti «storici» dai Presidenti delle Regioni per la rilevanza delle funzioni e delle materie assegnate − non contengono nessun riferimento e quindi nessun accordo sulle modalità e sullentità della loro copertura finanziaria e rinviano ad unapposita Commissione paritetica Stato-Regione la determinazione delle «modalità per lattribuzione delle risorse finanziarie, umane e strumentali necessarie [...]. In termini:

a) di compartecipazione o riserva di aliquota al gettito di uno o più tributi erariali maturati nel territorio regionale, tali da consentire la gestione delle competenze trasferite o assegnate, in coerenza con quanto disposto dallart. 119, quarto comma della Costituzione;

b) di spesa sostenuta dallo Stato nella Regione, riferita alle funzioni trasferite o assegnate;

c) di fabbisogni standard, che dovranno essere determinati entro un anno dallapprovazione dellIntesa, e che progressivamente, entro cinque anni, dovranno diventare, in unottica di superamento della spesa storica, il termine di riferimento, in relazione alla popolazione residente e al gettito dei tributi maturati nel territorio regionale in rapporto ai rispettivi valori nazionali, fatti salvi gli attuali livelli di erogazione dei servizi».

Lassenza negli Accordi di un possibile schema di finanziamento delle funzioni che si avviano a diventare residuali, una volta terminato il percorso previsto dallart. 116, comma 3, fa sorgere perplessità sulla coerenza tra le norme che regoleranno il federalismo differenziato e i principi generali del finanziamento degli Enti territoriali fissati nellart. 119 della Costituzione, i quali sanciscono che anche il federalismo differenziato debba partecipare al sistema di redistribuzione interregionale tutelato dal Governo centrale. È un richiamo alle esigenze solidaristiche del complesso delle relazioni finanziarie intergovernative che esclude che il finanziamento del federalismo differenziato possa costituire un escamotage per talune Regioni per ritrarsi dai doveri di sostegno al sistema redistributivo nazionale. Ciò significa che le nuove competenze assegnate possono essere finanziate mediante compartecipazioni sul gettito dei tributi erariali, ma lammontare complessivo dei tributi deve essere commisurato ai fabbisogni di spesa della fornitura fino a quel momento eseguita dallo Stato. In tal modo, sarebbe preservata la «neutralità perequativa» del federalismo asimmetrico. Un indebolimento della redistribuzione si avrebbe invece se la Regione che chiede lattribuzione di nuove funzioni pretendesse di trattenere una quota delle basi imponibili compartecipate corrispondente ai livelli di spesa scelti superiori ai LEA o commisurate a percentuali molto elevate dellentrate raccolte nel territorio.

Sebbene nessuno dica di voler perseguire questobiettivo, ci sembra che la richiesta specifica della Regione Veneto di finanziare le funzioni aggiuntive con il 90% del gettito riscosso nel proprio territorio delle imposte erariali (Irpef , Ires e Iva, così come prevede la proposta di legge approvata dal Consiglio regionale veneto n. 43, art. 2) rifletta laspirazione di affidare, attraverso la funzione residuale, programmi di spesa che tengano conto del livello (e delle differenze) di reddito e, quindi, delle capacità fiscali delle varie Regioni.

Questa impostazione della Regione Veneto circa le modalità e le forme che potranno assumere le fonti di finanziamento delle funzioni affidate alle Regioni non è isolata allinterno delle Regioni italiane. Essa risente ed è stata condizionata da una premessa che ha accompagnato tutto il dibattito sul «residuo fiscale»: nella normativa previgente i meccanismi di ripartizione delle risorse fiscali tra i territori avrebbero determinato in Italia un conflitto distributivo Nord-Sud (a favore del Sud).

Un sistema dove la spesa è grosso modo proporzionale alla popolazione e il prelievo è grosso modo proporzionale al reddito ovviamente comporta che nelle aree più ricche il saldo tra prelievo e spesa (il RF) sia positivo e negativo, viceversa nelle aree più povere: da ciò deriva un guadagno − evidentemente giudicato indebito − per i territori a minore ricchezza: la c.d. teoria del «trasferimento implicito». Da questa assunzione circa un conflitto distributivo Nord-Sud deriva lesplicita richiesta delle aree più ricche del Paese di trattenere una quota maggiore dei tributi erariali incassati nel loro territorio: in quanto le somme pagate dai cittadini per le imposte erariali apparterrebbero, secondo questa tesi, alle collettività territoriali, che avrebbero perciò titolo a vedersele, sia pure in parte, «restituite».

Le proposte della Regione Veneto (ma anche della Lombardia) che sono state avanzate sul finanziamento delle funzioni di cui si chiede laffidamento, ci sembra risentano dellintenzione di perseguire lobiettivo della «restituzione» delle risorse «sottratte» alle Regioni più ricche del Paese. In particolare, vanno in tal senso il richiamo alla «riserva di aliquota al gettito di uno o più tributi erariali maturati nel territorio regionale» (contenuto nel punto sub a) dellAccordo stipulato tra le Regioni ed il Governo) e la richiesta di ottenere una copertura finanziaria delle nuove funzioni (diventate regionali) legata alle capacità fiscale del territorio e del tutto slegata allammontare delle risorse necessarie per gestirle (il 90% del gettito riscosso nel proprio territorio delle imposte erariali, nella proposta del Veneto). Questa impostazione in merito al finanziamento delle funzioni affidate alle Regioni comporterebbe, ove trovasse applicazione, una modifica della ripartizione delle risorse pubbliche tra le Regioni rispetto a quella vigente (con una riduzione dei RF positivi delle Regioni più ricche ed un aumento di quelli presenti nelle Regioni più povere). Nei prossimi paragrafi saranno esaminati per lappunto gli effetti redistributivi conseguenti alle modalità e allentità del finanziamento delle funzioni, di cui si chiede lapplicazione dellart. 116, comma 3, della Costituzione.

4. La «riserva di aliquota» presente negli Accordi e la regionalizzazione delle imposte erariali prevista dalla legge 42/2009

Va osservato che il tema della «riserva di aliquota» ritorna periodicamente nel dibattito come forma di finanziamento delle Regioni. In una stesura precedente del disegno di legge delega (disegno di legge n. 1117, recante «Attuazione dellarticolo 119 della Costituzione: delega in materia di federalismo fiscale»), approvato dal Senato nel 2008, era previsto come forma di finanziamento delle Regioni una «riserva di aliquota» sulla quale «le Regioni, con propria legge, potevano modificare le aliquote nei limiti massimi di incremento stabiliti dalla legislazione statale e potevano altresì disporre esenzioni, detrazioni, ecc. (art. 5, comma 1, lett. c)». Il dibattito nelle sedi parlamentari era poi riuscito ad eliminare la «riserva di aliquota», poiché era prevalsa la convinzione che attraverso questa forma di finanziamento si potesse perseguire lobiettivo della rottura dellunità dellimposta sul reddito delle persone fisiche, che è uno strumento essenziale per la progressività sostanziale del sistema tributario prevista dallart. 53 della Costituzione.

Nella normativa approvata dal Parlamento (legge 42/2009) la riserva di aliquota non è presente in modo esplicito, ma, contrariamente a quanto alcuni hanno sostenuto, lispirazione di fondo del D.D.L. rimane quella della pretesa territorialità delle imposte erariali: lart. 2, comma 2, lett. hh) della legge 42, infatti, indica la «territorialità dei tributi regionali e locali e dei gettiti delle compartecipazioni »; e lart. 7, comma 1, lett. d) prevede che: «le modalità di attribuzione alle Regioni del gettito delle compartecipazioni ai tributi erariali sono definite in conformità al principio di territorialità».

Il richiamo alla «riserva di aliquota» negli Accordi tra le tre Regioni ed il Governo fa intuire che siamo di nuovo nella fase del ripristino di questo strumento quale forma di finanziamento delle Regioni. A tale riguardo, va osservato che mentre è indiscutibile la territorialità dei tributi regionali e locali, è ingiustificata lattribuzione alle Regioni della titolarità dei gettiti delle compartecipazioni ai tributi erariali. Il punto sul quale la SVIMEZ ha più volte richiamato lattenzione è che «in tal modo viene attuato uno scostamento rispetto allangolo visuale che ispira la disciplina costituzionale della materia. La legge 42/2009 e le eventuali decisioni in tal senso che si dovessero prendere nelle forme di finanziamento del federalismo differenziato in tal modo non pongono al centro della propria prospettiva il rapporto Repubblica-cittadini, caratterizzato dai reciproci doveri (garanzia universale di diritti di cittadinanza in corrispettivo del concorso al finanziamento in funzione della rispettiva capacità contributiva), bensì è tutta pervasa, quasi ossessivamente, dal concetto di capacità fiscale del territorio (non del contribuente) e dallintento di regolare i rapporti finanziari tra gli enti e non quelli giuridici ed economici tra Stato e consociati» (Stornaiuolo, 2014).

5. Lentità e levoluzione nel tempo dei residui fiscali

In questo paragrafo viene stimata lentità e levoluzione nel tempo del RF, sia quello «primario» (differenza tra entrate e spese primarie delle Amministrazioni pubbliche per ciascuna area territoriale al netto degli interessi passivi sul debito pubblico) sia quello «totale», che rispetto al RF «primario» considera anche la spesa per interessi sul debito pubblico. Questo esame permetterà di valutare la dimensione orizzontale effettiva fino ad oggi operata dallo Stato nella distribuzione delle risorse tra i diversi territori regionali e di stimare gli effetti delle proposte di finanziamento delle nuove funzioni, di cui si chiede laffidamento alle Regioni.

5.1. I residui fiscali «primari» delle Regioni italiane negli anni 2006-2015

In una situazione di crisi recessiva in un Paese, in assenza di interventi stabilizzatori discrezionali, ci si dovrebbe attendere una diminuzione delle entrate fiscali ed un aumento della spesa pubblica che provocherebbero a loro volta una riduzione dei RF regionali. I valori riportati nella Tab. 1, oltre a mostrare, come era da attendersi, RF positivi per le Regioni settentrionali e negativi per le Regioni meridionali, evidenziano, infatti, negli anni di crisi una riduzione dei valori dei RF. Essa, però, risulta molto differente tra le Regioni del Centro-Nord e le Regioni del Mezzogiorno, circostanza questa che, come vedremo, ha ridotto leffetto redistributivo delle risorse a favore delle Regioni con reddito medio più basso.

Per le Regioni, ad esempio, che chiedono lapplicazione dellart. 116, comma 3, della Costituzione, la riduzione del RF è rilevante: in Lombardia la differenza tra entrate ed uscite, che nellanno 2007 (ultimo anno precedente alla recessione) superava i 70 miliardi di euro, diventa pari a 44 miliardi nel 2015, riducendosi di quasi il 37%; il RF del Veneto si riduce del 29%, da 20 a 14 miliardi; quello della Regione Emilia-Romagna si riduce di quasi il 7% da più di 16 a 15 miliardi. Ciascuna delle tre Regioni, quindi, vede ridimensionato il proprio apporto alla perequazione interregionale rispetto a quello esistente negli anni precedenti alla crisi economica. In generale, per linsieme delle Regioni del Centro-Nord la riduzione del RF è superiore al 30%. Le Regioni del Mezzogiorno, a loro volta, godono di un minore intervento redistributivo operato dallo Stato a loro favore: il valore negativo del RF della macro-Regione Mezzogiorno fino al 2014 si riduce rispetto ai valori del 2007, tranne che per la Campania che peggiora il valore assoluto del RF da quasi 5 miliardi del 2007 a 6 miliardi nel 2015. In generale, il miglioramento nelle Regioni del Centro-Nord in termini di minore apporto alla perequazione tra le Regioni operata dallo Stato (il RF diminuisce di circa 41 miliardi di euro, da 132 a poco più di 91 miliardi) è superiore al peggioramento subito dalle Regioni meridionali del loro RF (di circa 2 miliardi, da quasi 34 a 35 miliardi in valore corrente): limpatto della recessione ha provocato conseguenze, oltre che sul PIL, sulloccupazione e sui consumi, anche sulla diminuzione dellapporto alla perequazione dato dai cittadini delle Regioni più ricche verso quelli con più basso reddito.

Landamento della spesa pubblica

Le cause del diverso impatto della recessione sulla riduzione dei RF regionali vanno ricercate nelle manovre sulla spesa e sulle entrate effettuate in questi anni. Sul lato della spesa pubblica (Tab. 2), le Regioni del Centro-Nord incrementano il volume complessivo di un valore pari a 13 miliardi (da 546 miliardi nel 2007 a 559 miliardi nel 2015). In termini reali sono le Regioni Lombardia e Veneto che usufruiscono del maggiore incremento della spesa in questi anni (11 miliardi la Lombardia, quasi 3 miliardi il Veneto), grazie allintervento pubblico dello Stato, specie nel campo previdenziale, necessario per fronteggiare gli aumenti della disoccupazione e della Cassa integrazione subiti in queste Regioni più industrializzate. Le Regioni meridionali hanno subito, invece, una forte riduzione della spesa pubblica specie negli anni 2010-2014, nei quali maggiore è stato il peso della crisi.

Landamento delle entrate fiscali

Sul lato dellentrate fiscali, si assiste tra gli anni considerati 2007-2015 a due fenomeni che incidono sulla riduzione del gettito fiscale complessivo in Italia (4,9%) (Tab. 3): il primo è connesso alla fase economica di quegli anni che ha ridotto i consumi e loccupazione e, di conseguenza, ha diminuito il gettito delle imposte indirette per un valore pari a 11 miliardi e ha accresciuto i contributi sociali di circa 20 miliardi; la seconda motivazione che ha influenzato la composizione delle entrate deriva, secondo alcuni Autori, da un complesso di normative emanate in quegli anni che hanno avuto effetti differenziati sulla pressione fiscale dellimposta personale delle persone fisiche nelle due macroregioni che stiamo analizzando.

Landamento del gettito IRPEF registra dal 2007, anno che precede linsorgere della crisi, fino al 2015 una variabilità tra le Regioni molto forte sia nei valori assoluti che in quelli pro capite, con un aumento percentuale medio minore nelle Regioni Lombardia (+1,7) e Veneto (+2,4) ed in generale in tutto il Centro- Nord (2,3), rispetto a quello medio delle Regioni del Mezzogiorno (+3,0). Le maggiori variazioni incrementali di queste entrate nelle Regioni a più basso reddito pro capite mostrano un maggiore sforzo fiscale sopportato dalle Regioni meridionali in questi anni di pre crisi e di crisi economica, nonostante che la diminuzione della base imponibile (PIL) sia stata molto più forte in queste ultime Regioni. Ciò ha avuto leffetto di ridurre i RF nelle Regioni più ricche e con esso lapporto che i cittadini di queste Regioni danno alla perequazione interregionale.

5.2. I residui fiscali «totali» al lordo degli interessi passivi delle Regioni italiane: una nota

È prassi consolidata lesclusione della spesa per interessi dal calcolo dei RF regionali. Essa viene solitamente giustificata sulla base di due motivi: uno più squisitamente pratico ed uno teorico. Dal primo punto di vista si adduce solitamente la difficoltà di realizzare stime attendibili della distribuzione territoriale dei titoli del debito pubblico e quindi delle conseguenti difficoltà di attribuzione delle spese legate al pagamento dei relativi interessi. Si può obiettare che specialmente quando la distribuzione territoriale dei titoli del debito è − con certezza − sensibilmente sbilanciata, è proprio lomissione ben più dellinclusione di una stima della ripartizione degli interessi che può comportare una ben più seria distorsione nella stima del RF, perché i territori più ricchi godono di ingenti flussi finanziari, appunto legati al pagamento degli interessi sul debito, che non vengono computati.

Nel quadro complessivo in cui gli effetti redistributivi dominano la scena, questa assenza ha un rilievo tuttaltro che marginale. Si aggiunga poi che nel caso italiano la consistenza della voce interessi è particolarmente rilevante e tale da influire decisamente su una attendibile valutazione degli effetti redistributivi; essa lo sarà ancor di più in futuro semmai si passerà a ridurre lo stock di debito procedendo anche al graduale rimborso del capitale. Nascondersi dietro largomento contabile equivale − per quel che riguarda dimensione ed effetti del «residuo fiscale» − a confinare in un limbo una delle voci − addirittura la più significativa − per far luce sul problema redistributivo.

Nella componente «interessi e ammortamento del debito» si annida infatti ormai da anni tutta la criticità di una gestione che non riesce a invertire la rotta nonostante venti anni di avanzi primari. La deludente crescita del PIL, sostanzialmente fermo dal 1998, e levoluzione del costo del debito fanno lievitare il rapporto debito/PIL; la tregua concessa dal quantitative easing non ha modificato il quadro che anzi, in vista di una prossima «normalizzazione» della politica monetaria, e in mancanza di adeguati tassi di crescita del prodotto torna a farsi a dir poco problematico. Gli effetti di tutto ciò vanno rapportati al fatto incontestabile e perfettamente noto che, nel caso italiano, esiste un grave squilibrio nella titolarità dei titoli pubblici fra residenti del Nord e del Sud, che riflette lineguale distribuzione della ricchezza tra le due macroaree. Senza pretese di esaustività, e con la consapevolezza dei limiti dellesercizio, Giannola, Petraglia e Scalera (2017) propongono una integrazione dei RF che tiene conto di questo aspetto, con lobiettivo di dare una, sia pure parziale, quantificazione di massima della sua rilevanza. Le stime vanno lette con cautela, in considerazione delle semplificazioni sulle quali basano i loro calcoli, in assenza di dati ufficiali sulla distribuzione regionale dei titoli del debito pubblico.

Evidenziato doverosamente quale è il problema effettivo che limita lattendibilità dei dati per effetto della perdurante latitanza istituzionale di una adeguata informazione, sembra invece del tutto infondata e risibile lobiezione «teorica» secondo la quale non è corretto contabilizzare gli interessi per il fatto che sono incerti o ignoti i «veri beneficiari» delle spese per finanziare le quali si è generato il debito che produce «quegli interessi». Una paludata argomentazione opinabile in generale ma, appunto, risibile nel caso specifico in cui sono gli interessi alla radice dellespansione di un debito che − stanti gli avanzi primari − lievita da decenni per il solo motivo di dovere finanziare con debito il pagamento degli interessi.

Si aggiunga poi che a generare quegli avanzi primari è sostanzialmente una compressione delle spese asimmetrica e decisamente a sfavore del Mezzogiorno. Un motivo in più per non attardarsi a interrogarsi su quali siano i benefici del debito detenuto dai residenti del Nord che andrebbero ai contribuenti meridionali.

Visto che non ha senso relegare questa posta contabile al ruolo di un fantasma, si pone il non semplice problema di definirne la ripartizione territoriale. Un aspetto qui affrontato con cautela e realismo al fine di chiarire in vari stadi limpatto (molto prudenzialmente calcolato) sui residui fiscali «primari» e così meglio illuminare gli effetti redistributivi della finanza pubblica attraverso la gestione del debito.

Guardando quindi con questo approccio alla letteratura, Magnani (1997) è tra i primi a presentare una stima per gli anni 1970-1992 del beneficio associato al pagamento degli interessi sul debito pubblico, valutandolo, per le famiglie meridionali, tra il 15% e il 28% del corrispondente beneficio per le famiglie residenti nelle Regioni centro-settentrionali. Dalla stima della distribuzione regionale della ricchezza finanziaria delle famiglie italiane per un periodo più recente (1995-2000), svolta da Cannari e DAlessio (2003), risulta un ordinamento delle Regioni in termini di ricchezza familiare media in linea con quello basato sul reddito, «confermando e in molti casi rendendo più evidente il consistente divario tra le Regioni meridionali e quelle centrali e settentrionali» (Cannari e DAlessio, 2003, p. 29). E le differenze regionali si inaspriscono quando si considerano i valori pro capite della ricchezza, a causa della maggiore ampiezza media delle famiglie meridionali. Le stime di Cannari e DAlessio (2003) indicano che lincidenza della ricchezza finanziaria complessiva delle famiglie meridionali si aggira intorno al 24% del totale nazionale. Questo dato appare del tutto coerente con le stime fornite da Magnani (1997) sulla distribuzione regionale della spesa per interessi sul debito pubblico. In sintesi, levidenza disponibile fornisce indicazioni univoche in merito ad un sostanziale allineamento tra le distribuzioni regionali della spesa pubblica per interessi sul debito pubblico e della ricchezza delle famiglie.

Sulla base di questo riscontro, Giannola, Petraglia e Scalera (2017) procedono a stimare la distribuzione regionale dei pagamenti per interessi sul debito pubblico destinati alle famiglie italiane. In particolare, partendo dai dati nazionali di fonte AMECO sulla spesa complessiva per interessi20, il valore dei pagamenti erogati alle sole famiglie residenti come interessi sui titoli del debito pubblico, per ciascuno degli anni considerati (2000-2014), viene desunto utilizzando il database di Arslanalp e Tsuda (2012)21, che stimano la distribuzione delle complessive consistenze di titoli pubblici fra diversi operatori (domestici, stranieri, bancari e non bancari) in 24 paesi avanzati. Una volta esclusi gli operatori stranieri e gli operatori bancari nazionali, laggregato ottenuto viene ripartito a livello regionale, assumendo che la distribuzione regionale della spesa per interessi sui titoli del debito pubblico sia in linea con la distribuzione regionale della ricchezza finanziaria complessiva delle famiglie. Sotto questa ipotesi, in mancanza di dati annuali puntuali, vengono impiegate le quote regionali (invarianti nel tempo) desumibili dallo studio di Cannari e DAlessio (2003).

È importante sottolineare che le stime fornite da Giannola, Petraglia e Scalera (2017) certamente sottovalutano il reale effetto redistributivo della componente interessi. Ciò a causa della scelta estremamente prudenziale di limitare la correzione dei RF per il flusso degli interessi percepiti dalle sole famiglie, ignorando la distribuzioe territoriale degli intermediari finanziari e delle aziende di credito. Poiché (grazie al peculiare consolidamento bancario «cross border») lasimmetria dello stock di ricchezza detenuta e degli interessi sul debito pubblico percepiti da banche, fondi e assicurazioni è decisamente ancor più rilevante che per le famiglie, non è difficile comprendere che gli effetti redistributivi, oltre che incidere sulla delicata elaborazione delle decisioni di investimento, si propagano ad altre sfere e in particolare a quella della disponibilità e poi dellaccesso al credito per la clientela nelle aree di insediamento; un aspetto che trova eloquenti riscontri territoriali (Giannola, 2005; Alessandrini, Croci e Presbitero, 2005). Se infine si prende atto del dato che tra il 30% e il 40% del debito è detenuto da non residenti, sembra doveroso − oltre che opportuno − evidenziare che la gestione del debito comporta un non indifferente processo di trasferimento di risorse al resto del mondo. Tutto ciò è un semplice ma eloquente esempio di come andrebbe rivisitata la rozza contabilità sul residuo fiscale attualmente brandita nel «confronto» Nord-Sud.

In definitiva, queste considerazioni hanno un fondamentale carattere «istruttorio» perché segnalano lurgenza di iniziare a riferirsi a concetti come il RF con intenti operativi a livello territoriale, evitando di scambiare (del tutto consapevolmente) lucciole per lanterne. Per evitare cioè che su simili basi si accampino pretese per confutare le quali occorre improvvisarsi Ghostbusters. È opportuno sviluppare in senso dinamico, su più fronti, il tema redistributivo connesso alla gestione del debito pubblico. Tanto più nella prospettiva tuttaltro che remota di dover porsi lobiettivo di rientro dal debito verso quota 60% del PIL, un impegno che potrà scattare non appena le emergenze di questi anni critici fossero meno pressanti.

5.3. I residui fiscali «totali» al lordo degli interessi passivi delle Regioni italiane negli anni 2006-2015: lentità

Sulla base di quanto detto nella nota oggetto del paragrafo precedente, per il calcolo degli interessi passivi qui vengono adottate le Ipotesi cautelative di Giannola, Petraglia, Scalera (2017), che inseriscono nel calcolo del RF «totale» solo la spesa per interessi sul debito pubblico destinato a famiglie residenti (Tab. 4). Questa spesa complessiva annuale viene ripartita tra le Regioni in base alle percentuali di ricchezza pro capite posseduta dalle famiglie nelle Regioni italiane.

Linserimento nel calcolo dei RF «totali» solo degli interessi passivi di cui godono le famiglie italiane in possesso di titoli di Stato non permette la valutazione completa deli effetti redistributivi tra le famiglie appartenenti a Regioni diverse, che viene operata dalla distribuzione completa degli interessi passivi. Nonostante questa sottovalutazione degli effetti redistributivi tra i territori, i valori dei RF «totali» (Tab. 5) che derivano da queste stime mostrano che diventa ancora più ridotto, rispetto allanalisi precedente dei RF «primari», il contributo positivo dato dai cittadini dellinsieme delle Regioni del Centro-Nord alla redistribuzione del reddito nei territori: i RF «totali» delle Regioni del Centro- Nord si riducono del 18% (di circa 16 miliardi di euro) rispetto a quelli «primari», in Lombardia del 10% (di circa 4 miliardi) e in Emilia-Romagna del 19% (di circa 3 miliardi). In conclusione, la stima dei RF, sia quelli «primari» che quelli «totali», e lanalisi della loro evoluzione tra gli anni 2007-2015 segnalano che i flussi redistributivi in favore dei cittadini delle Regioni con reddito pro capite più basso si sono molto ridimensionati, anche se i residenti delle Regioni del Centro-Nord con reddito pro capite elevato continuano a fornire un contributo positivo alla redistribuzione del reddito operata dallo Stato a favore dei territori meridionali.

6. Dalla perequazione tra i territori alla redistribuzione dello Stato tra gli individui

Residui fiscali, definiti come differenza tra lammontare di risorse (sotto forma di imposte pagate dai cittadini) che lo Stato centrale riceve dai territori e lentità della spesa pubblica che lo stesso eroga (sotto forma di servizi) a favore dei cittadini degli stessi territori, vengono utilizzati come indicatori dellentità della «perequazione orizzontale» che si realizzerebbe attraverso il trasferimento di risorse dalle Regioni «donanti» alle Regioni «riceventi». Tali trasferimenti di risorse tra territori, attuati in forma implicita dal sistema fiscale, sono considerati oggi indebiti da gran parte delle Regioni «donanti». In questa ottica, la richiesta di ottenere ulteriori forme di autonomia attraverso lapplicazione dellart. 116, comma 3, della Costituzione e, soprattutto, la richiesta di finanziare le funzioni assegnate attraverso una quota del RF del tutto slegata dal costo necessario a finanziarle, possono diventare strumenti utili alla «restituzione» al Nord delle risorse che si ritengono essere sottratte indebitamente.

La SVIMEZ ha più volte contestato lapproccio che è alla base della tesi della «restituzione» delle imposte erariali raccolte nei propri territori sottolineando due aspetti legati ad una diversa interpretazione del concetto di «equità orizzontale» (trattare in modo uguale gli uguali). Il primo aspetto riguarda una critica al RF così come viene interpretato oggi: i calcoli di dare/ avere in termini di imposte e spesa pubblica hanno senso solo se riferiti a singoli individui (Buchanan, 1950); i territori non pagano imposte. L«equità orizzontale» richiede che un contribuente con un reddito di 50.000 euro paghi le stesse imposte e riceva gli stessi benefici dalla spesa pubblica a prescindere dal suo luogo di residenza. Così, un cittadino ricco della Lombardia deve essere trattato nello stesso modo di un cittadino ricco della Calabria. Limpostazione alternativa, implicita nei calcoli territoriali del dare/avere, secondo cui due individui possono essere trattati in modo diverso solo perché è diversa la loro residenza, enfatizza invece lappartenenza a una comunità territoriale ed è obiettivamente contraddittoria con il mantenimento di uno Stato unitario.

La seconda affermazione critica della SVIMEZ riguarda le modalità attraverso le quali verrebbe raggiunto lobiettivo dell«equità orizzontale»: la perequazione che viene attuata attraverso il trasferimento di parte o di tutto il RF non è di tipo «orizzontale» tra le Regioni, come sostengono i difensori della tesi della «restituzione», ma di tipo «verticale» tra i cittadini, poiché è lo Stato che raccoglie parte delle imposte erariali pagate dai cittadini con livelli di reddito più elevati presenti in ciascuna Regione del Paese e le redistribuisce per finanziare programmi e politiche di spesa a favore dei cittadini con redditi bassi presenti sia nella stessa Regione «donante» sia in tutto il territorio nazionale.

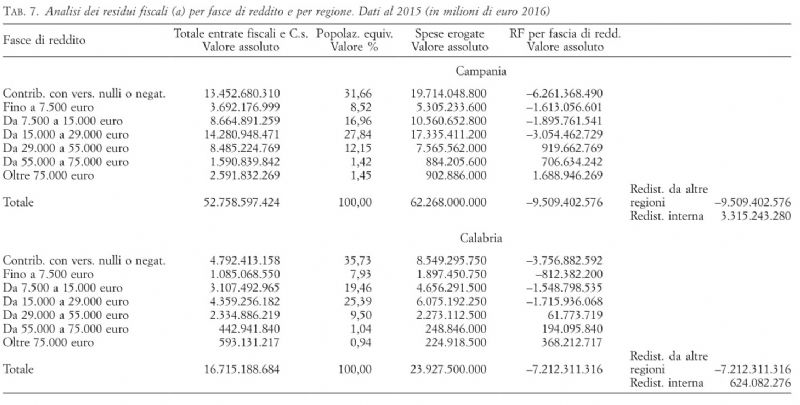

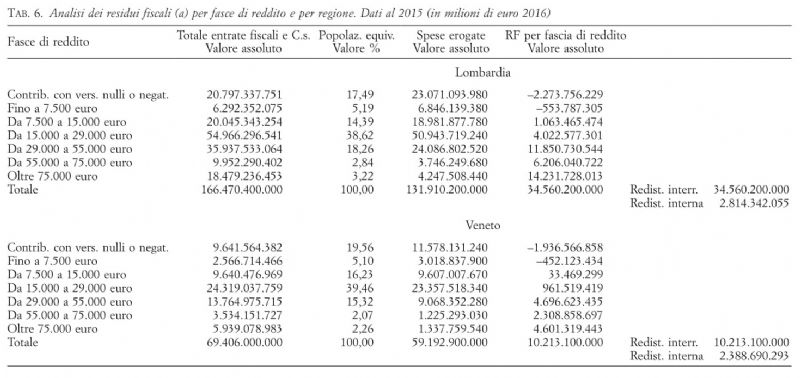

Le Tabb. 6 e 7 possono servire a dimostrare che la redistribuzione è attuata in modo implicito dal sistema fiscale basato sulla progressività: non vi è nessuna Regione che «dona» ad altre Regioni risorse proprie. Rispetto allanalisi sui RF, fatta nei paragrafi precedenti, fondata sul valore medio dellentrate e delle spese di un cittadino che rappresenta tutta la Regione, in questa simulazione le entrate e le spese dei cittadini ed i relativi saldi tra i dare/avere vengono ripartiti secondo le fasce di reddito a cui essi appartengono. Da questa simulazione si possono ricavare indicazioni che permettono di individuare sia lattività redistributiva «interna» che viene attuata dallo Stato centrale tra i cittadini che appartengono a fasce di reddito diverse ma di una stessa Regione, sia lattività redistributiva «esterna» (sempre attuata dal sistema fiscale) tra cittadini ricchi e poveri residenti in diverse Regioni.

Dai valori riportati nella tabelle emergono le seguenti indicazioni: in ciascuna Regione (anche in quelle con reddito medio più elevato) i cittadini appartenenti alle prime due fasce di reddito possono essere definiti per semplicità «poveri» esistenti in quelle Regioni, intendendo per poveri quei cittadini che si caratterizzano per RF negativi per effetto del gettito fiscale inferiore al volume di spesa che viene erogato dallEnte centrale; in particolare nelle tre Regioni del Nord considerate, leccesso delle entrate rispetto alle spese nella fasce di reddito più elevate viene utilizzato per fini redistributivi sia a favore delle prime due fasce di reddito più basse (circa 2,8 miliardi in Lombardia, 2,3 miliardi nel Veneto, 1 miliardi nella Regione Emilia Romagna) sia a favore di tutte le altre Regioni (Tab. 6);

nelle Regioni del Sud considerate (Campania e Calabria) ed in tutte le altre Regioni del Mezzogiorno sono le prime 4 fasce di reddito più basse a presentare RF negativi. Lattività redistributiva per incrementare lammontare largamente insufficiente delle risorse fiscali ricavate in queste prime 4 fasce di reddito è svolta dallo Stato che utilizza i RF positivi delle altre Regioni (per un valore pari a 9,5 miliardi a favore della Campania e a 7,2 miliardi a favore della Calabria) ma utilizza anche i RF positivi delle fasce di reddito più elevate presenti nelle stesse Regioni (i ricchi della Regione Campania partecipano per un valore pari a 3,3 miliardi, quelli della Regione Calabria per un valore di 624 milioni di euro) (Tab. 7);

nella macroarea Centro-Nord le Regioni che presentano entrate minori delle spese arrivano fino alla fascia di reddito da 7.500 a 15.000 euro; il sistema fiscale preleva 45,6, miliardi dalle ultime tre fasce di reddito più elevate per compensare linsufficienza delle entrate delle fasce di reddito più basse esistenti nelle stesse Regioni del Centro-Nord e 46,1 miliardi a favore dei poveri presenti nelle Regioni del Mezzogiorno (Tab. 6);

nella macroarea Mezzogiorno le risorse fiscali complessive che mancano per compensare le spese (46,7 miliardi) vengono coperte con trasferimenti provenienti dalle fasce di reddito più elevate presenti nello stesso raggruppamento di Regioni (10,8 miliardi) e dai cittadini ricchi presenti nelle Regioni del Centro-Nord (46,8 miliardi) (Tab. 7).

In conclusione, lanalisi operata nella prima parte del lavoro sui RF regionali permetteva di classificare una Regione o come «donante» o come Regione «ricevente», mentre lanalisi dei RF per territori e per fasce di reddito precisa che ciascuna Regione è allo stesso tempo, anche se in misura diversa, «donante» e «ricevente »: i ricchi della Lombardia «mantengono» i poveri presenti nella propria Regione e quelli presenti in altre Regioni; esattamente come i ricchi della Lombardia, anche i ricchi della Campania «mantengono» i poveri delle due Regioni.

Gli effetti delle proposte avanzate dalle tre Regioni sulla distribuzione orizzontale delle risorse tra i diversi territori regionali e sulla distribuzione verticale tra Stato e Regioni

Le proposte delle tre Regioni e gli Accordi già stipulati con il Governo in merito allassegnazione di molte materie concorrenti e di alcune materie di competenza dello Stato centrale avrebbero un impatto sulla dimensione e sulle modalità dellintervento pubblico in tutto il territorio nazionale.

In particolare, se venisse accettata la proposta non motivata di assegnare alle Regioni che attueranno il federalismo differenziato risorse non corrispondenti al fabbisogno necessario per il loro finanziamento (il 90% del gettito complessivo delle imposte erariali raccolte nei propri territori, secondo la proposta del Veneto; il 75% o l80% delle stesse risorse fiscali, secondo proposte precedenti), si verificherebbero due impatti: il primo avrà effetti sulla dimensione «orizzontale» della perequazione, poiché modificherà la ripartizione delle risorse pubbliche tra le Regioni; il secondo avrà effetti sulla dimensione «verticale» della perequazione, poiché ridurrà lentità delle risorse a disposizione dellEnte centrale per attuare la politica redistributiva prevista dalla Costituzione e per finanziare le funzioni minime che gli rimarranno ancora affidate (tra cui il pagamento degli interessi sul debito pubblico e il finanziamento delle funzioni collettive).

Gli effetti sulla dimensione orizzontale della perequazione: il ridimensionamento della funzione allocativa

Per stimare gli effetti sulla ripartizione delle risorse tra le Regioni che chiederanno laffidamento di nuove funzioni e le altre è stato necessario riclassificare le entrate e le spese complessive della P.A. tra quelle percepite (le entrate) ed erogate (le spese pubbliche) dalle due istituzioni che la compongono: lAmministrazione centrale e le Amministrazioni regionali. Si sono confrontati, poi, i valori dei saldi tra entrate ed uscite (impropriamente chiamati qui RF della P.A. e delle Amministrazioni decentrate) che si verificherebbero in queste Amministrazioni in assenza di affidamento delle funzioni alle Regioni (situazione ex ante) con i valori dei saldi che si otterrebbero se la ripartizione della spesa e delle entrate fosse quella proposta dalla Regione Veneto (situazione ex post). Pur avendo queste simulazioni, riportate nelle Tabb. 8a e 8b, un valore solo indicativo (e vanno ripetute quando saranno rese esplicite le intenzioni non espresse negli Accordi circa il finanziamento delle funzioni devolute), i risultati che emergono meritano molta attenzione.

Sul lato delle entrate, la Tab. 8a riporta nella situazione ex ante i valori delle entrate erariali e dei contributi sociali calcolati dai CPT per il 2015, mentre i valori delle entrate nella situazione ex post riportano le modifiche intervenute per effetto dellapplicazione del 90% delle risorse erariali raccolte nelle tre Regioni. Se il finanziamento di queste funzioni fosse rispettoso dellobiettivo della neutralità perequativa (finanziamento pari al valore del costo previgente di queste funzioni, magari sostituendo il costo storico con il fabbisogno) non ci sarebbe nessuna modifica sullentità delle risorse per finanziare queste funzioni, ma solo un passaggio di funzioni dallAmministrazione centrale alle Amministrazioni regionali. Poiché si richiede che queste funzioni vengano finanziate con un ammontare di entrate erariali del tutto slegato dal costo per il finanziamento delle funzioni (così come prevede la proposta del Veneto), le Regioni che attueranno il federalismo differenziato vedranno incrementata nella situazione ex post la quota delle risorse erogata e gestita dalle loro Amministrazioni rispetto alle situazioni ex ante (+106 miliardi per la Lombardia, +41 miliardi per il Veneto e +43 miliardi per lEmilia-Romagna), mentre si assisterà ad una diminuzione di pari importo delle risorse gestite direttamente dallAmministrazione centrale. Nella situazione vigente i cittadini delle Regioni più ricche del Centro-Nord ricevono risorse e servizi per un ammontare molto inferiore alle entrate erariali «raccolte nel proprio territorio», che in gran parte vengono utilizzate dalla Amministrazione centrale per costruire il fondo perequativo da erogare a favore delle Regioni più povere; nella situazione ex post le regole del 90%, 80% o 75% per il finanziamento del federalismo differenziato rendono possibile lobiettivo della «restituzione» delle risorse a favore delle Regioni che chiederanno lattribuzione di nuove funzioni. Nellipotesi cautelativa che in questa simulazione è stata fatta, che leccesso di risorse affidato alle tre Regioni sia finanziato con risorse dello Stato, la copertura dei 190 miliardi (che derivano dalla proposta del Veneto) sarà finanziata (Tab. 9) da una riduzione del RF dellAmministrazione centrale pari a 162 miliardi disponibile nella situazione ex ante e un finanziamento in deficit pari a 17 miliardi sempre dellAmministrazione centrale. Se, come appare più probabile il finanziamento in deficit non sarà possibile, le richieste di finanziamento delle Regioni che applicano il federalismo differenziato provocheranno una riduzione delle risorse a disposizione nelle altre Regioni per finanziare le funzioni allocative loro affidate.

Gli effetti sulla dimensione verticale della perequazione: il ridimensionamento della funzione redistributiva dello Stato I valori riportati nelle Tabb. 8a, 8b e 9 evidenziano oltre che la riduzione delle risorse per finanziare le funzioni che rimarranno ancora affidate allo Stato centrale, anche la compressione della funzione redistributiva interpersonale svolta nella situazione ex ante dal sistema fiscale e, in seguito al decentramento delle funzioni, affidato alle Regioni.

Laumento contemporaneo delle risorse dello stesso ammontare a favore delle Amministrazioni regionali potrebbe essere utilizzato infatti per:

a) approntare i servizi e le prestazioni a favore dei cittadini della propria Regione che si caratterizzano per RF negativi (i cittadini delle prime due fasce di reddito riportate nelle Tabb. 6 e 7: il 22,7% della popolazione residente nella Regione Lombardia, il 24,7% della popolazione nel Veneto ed il 23% di quella dellEmilia- Romagna);

b) soddisfare livelli di prestazioni per la popolazione appartenente a qualsiasi fascia di reddito presente nel proprio territorio (ad es. nella sanità e nellistruzione) superiori a quelli determinati in base ai Livelli essenziali di prestazioni (LEP);

c) da parte della Regione richiedente laffidamento delle funzioni, per abbassare laliquota delle imposte locali e attuare, anche attraverso questa via, politiche redistributive più generose a favore dei propri residenti.

Il verificarsi di ciascuno di questi casi elencati provocherebbe sistematiche diversità di trattamento finanziario di soggetti in condizioni uguali ma appartenenti a Regioni diverse.

Il tema della non «equità orizzontale» che si verificherebbe tutte le volte che nella trattativa con il Governo centrale per attuare il «federalismo differenziato» si richiedesse e si ottenesse una copertura della spesa per finanziare le funzioni decentrate non commisurata ai fabbisogni (ma superiore) viene affrontato, specie nel dibattito italiano, proponendo il meccanismo della «perequazione orizzontale», che si basa sulla perequazione diretta tra le istituzioni di pari livello di governo: nel nostro caso di studio le Regioni che godranno del «federalismo differenziato» si impegnano a trasferire a favore delle Regioni povere parte delle risorse fiscali residuate dopo avere soddisfatto gli obiettivi sub a), sub b), e sub c).

A ben guardare, lefficacia dei trasferimenti orizzontali ai fini dellobiettivo della solidarietà è condizionata da ipotesi molto restrittive. Elenchiamo qui alcuni di questi vincoli restrittivi, che mettono in crisi la pretesa neutralità degli strumenti (trasferimenti orizzontali o verticali) ai fini dell«equità orizzontale».

Innanzitutto lammontare delle risorse che la Regione ricca trasferisce alle Regioni povere dovrebbe dipendere da un parametro della solidarietà, la cui entità verrebbe accettata da tutte le Regioni. Per laccettazione di questipotesi si deve assumere necessariamente che lentità di questo parametro dovrebbe essere determinata da una norma costituzionale (come la norma 72 della Legge Fondamentale tedesca) e non da una legge ordinaria, poiché la sua determinazione periodica (annuale o triennale, ecc.) potrebbe favorire comportamenti da free rider tra le Regioni «donanti».

Inoltre la Regione ricca potrebbe condizionare lerogazione dei trasferimenti, oltre che al colore politico della Regione «ricevente», anche al modo come verrebbero utilizzati i trasferimenti ricevuti. In tal caso, sono ipotizzabili vincoli molto rigidi che le Regioni «donanti» porranno sia sullautonomia di entrata sia sullautonomia di spesa delle Regioni «riceventi» per condizionarle nelle scelte a favore non solo delle erogazioni di beni pubblici ma anche, allinterno di questi beni, a favore di quei servizi che vengono ritenuti più idonei da parte delle Regioni più ricche (ad esempio, turismo invece che industria; edilizia invece che istruzione primaria, ecc.). In questi casi potrebbero derivarne tra le Regioni dispute di durata e di esito incerto.

Infine, una tesi legata a motivi di equità, che viene ampiamente accettata nella maggioranza degli studiosi del federalismo fiscale, afferma che la perequazione è uno strumento della funzione redistributiva, la quale nella sua interezza può essere considerata un bene pubblico puro che deve essere affidato al Governo centrale. Laccettazione di questa tesi si basa sul fatto che ciascuno di noi incrementa il proprio livello di benessere se avverte che il benessere dei «poveri» aumenta (tesi dell«interdipendenza delle utilità»). Questa tesi è avvalorata in Italia anche dal punto divista giuridico dal fatto che la perequazione delle risorse finanziarie è materia individuata come di competenza esclusiva dello Stato nellart. 117 (comma 2, lett. e)). Questo vincolo costituzionale costituisce un punto rilevante del Patto sociale che unisce gli italiani.

In contrasto con queste motivazioni che spingerebbero ad attuare una perequazione «verticale» per eliminare la non «equità orizzontale», le modalità con le quali la Regione Veneto (ma non solo) ritiene di finanziare le funzioni di cui si chiede laffidamento, avrebbero come esito finale, oltre quello di ridimensionare lentità delle risorse rimaste a disposizione dellEnte centrale per espletare la funzione allocativa nelle materie ancora di sua competenza, anche un rilevante ridimensionamento della perequazione verticale e con essa della funzione redistributiva fino ad oggi affidata allo Stato centrale.

In tal caso varrebbe solo in parte la tesi dell«interdipendenza delle funzioni di utilità» che giustifica laffidamento della funzione redistributiva allEnte centrale, poiché, diversamente da quanto detto in precedenza, il benessere di un individuo appartenente ad una data Regione cresce se vede il miglioramento di benessere dei poveri della propria giurisdizione, mentre lo stesso individuo rimane indifferente rispetto alle politiche redistributive affidate allo Stato: la modalità di finanziamento delle funzioni, così come richiesto dalle Regioni richiedenti, trasformerebbe la funzione redistributiva da bene pubblico puro a bene pubblico locale.

7. Alcune riflessioni di sintesi

A conclusione dellanalisi svolta in questo lavoro è utile operare alcune riflessioni. La prima riguarda il tema della nuova ripartizione delle funzioni tra Stato e Regioni che scaturirebbe una volta che siano accettate le proposte delle Regioni Lombardia, Veneto ed Emilia-Romagna di ottenere, attraverso lo strumento dellart. 116, comma 3, della Costituzione, nuove forme e condizioni particolari di autonomia per un lungo elenco di materie concorrenti di cui al comma 3 dellart. 117 (tra le quali la sanità), nonché alcune materie di legislazione esclusiva dello Stato (tra le quali le norme generali sullistruzione). Le perplessità nascono dalla constatazione che nel dibattito che si è sviluppato tra il Governo e le Regioni, che ha condotto ad un primo Accordo istituzionale sia mancata una discussione adeguata sulla natura di alcuni beni presenti nelle funzioni richieste e di conseguenza manchi su alcune materie rilevanti, quali appunto la sanità e listruzione, la determinazione dellambito in cui si dovranno esplicare i poteri legislativi tra i diversi livelli di governo.

Nel lungo elenco di funzioni e di materie richieste dalle tre Regioni vi sono infatti beni e funzioni (quali la tutela della sanità e listruzione), che più sembrano rispecchiare lesigenza di salvaguardia dellunità, come quella della «determinazione dei livelli essenziali delle prestazioni concernenti diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale». Sono le materie per le quali lart. 117, comma 3, lett. m) pone come imprescindibile lintervento dello Stato ai fini di tutelare le esigenze dellunità dellordinamento. Pertanto il federalismo asimmetrico permesso dallart. 116, comma 3, della Costituzione non può esplicarsi anche nella determinazione autonoma della fornitura di livelli essenziali dei servizi. La richiesta fatta dalle Regioni Emilia-Romagna, Lombardia e Veneto del passaggio della sanità e dellistruzione a materie esclusive delle Regioni in base allart. 116, comma 3, anche se verrà concessa, dovrebbe significare che ad esse potrà essere data ulteriore facoltà di riorganizzare ampiamente i nuovi settori affidati sperimentando nuove strutture, nuove tipologie e modalità di erogazione delle prestazioni, ma non potrà essere loro affidato anche il potere legislativo esclusivo sulla decisione dei livelli essenziali: il federalismo asimmetrico, in generale, cioè per materie che non tocchino i diritti di cittadinanza, impone molta cautela, ma per materie quali la sanità e listruzione deve essere inteso come possibilità di ottenere maggiori ambiti di autonomia nella gestione e nellorganizzazione regionale dei servizi, lasciando allo Stato la scelta di determinare insieme alle Regioni i livelli essenziali di bisogni da soddisfare. In tal modo, si evita di costruire un federalismo differenziato che sia asimmetrico rispetto alla Costituzione (Prima parte, art. 32) e ai cittadini appartenenti a Regioni diverse.

Un secondo aspetto che suscita molte perplessità riguarda la definizione di un posssibile schema di finanziamento delle funzioni, una volta terminato il percorso previsto dallart. 116, comma 3. Nonostante lassenza di Accordi su questo tema tra le tre Regioni e il Governo, numerose affermazioni presenti nel dibattito politico e alcune decisoni dei Consigli regionali del Veneto e della Lombardia sfociate in disegni di legge o leggi regionali fanno sorgere perplessità sulla coerenza tra le norme che dovranno regolare le forme e le condizioni particolari di autonomia previste nellart. 116 e le norme sancite nellart. 119 (in particolare i primi quattro commi), che costituiscono i principi generali delle modalità di finanziamento del federalismo fiscale. La coerenza tra queste norme deve assicurare che anche il federalismo differenziato debba partecipare al sistema di redistribuzione interregionale tutelato dal Governo centrale. È questo un richiamo costituzionale alle esigenze solidaristiche del complesso delle relazioni finanziarie intergovernative che esclude che il finanziamento del federalismo differenziato possa costituire un escamotage per talune Regioni per ritrarsi dai doveri di sostegno al sistema redistributivo nazionale. Ciò significa che le nuove competenze assegnate possono essere finanziate mediante compartecipazioni sul gettito dei tributi erariali, ma lammontare complessivo dei tributi deve essere commisurato ai fabbisogni di spesa della fornitura fino a quel momento eseguita dallo Stato. In tal modo sarebbe preservata la «neutralità perequativa» del federalismo asimmetrico.

Sebbene nessuno dica di non voler perseguire questobiettivo, ci sembra che la richiesta specifica della Regione Veneto di finanziare le funzioni aggiuntive con il 90% del gettito riscosso nel proprio territorio delle imposte erariali (Irpef, Ires e IVA) vada in tutto un altro senso e rifletta laspirazione di affidare, attraverso la funzione residuale, programmi di spesa che mirino alla permanenza nei propri territori di parte delle entrate erariali che nella situazione vigente sono utilizzate dallo Stato per finalità perequative.

Questa impostazione della Regione Veneto circa le modalità e le forme che dovranno assumere le fonti di finanziamento delle funzioni affidate alle Regioni non è isolata allinterno delle Regioni italiane. Essa risente ed è stata condizionata da una premessa che ha accompagnato tutto il dibattito sul «residuo fiscale» così declinato: nella normativa previgente i meccanismi di ripartizione delle risorse fiscali tra i territori avrebbero determinato in Italia un conflitto distributivo Nord-Sud (a favore del Sud). Le proposte della Regione Veneto (ma anche della Lombardia) che sono state avanzate sul finanziamento delle funzioni di cui si chiede laffidamento, ci sembra risentano dellobiettivo della «restituzione » delle risorse «sottratte» alle Regioni più ricche del Paese.

Allo scopo di contestare tale approccio, è stato necessario ricostruire in questo lavoro le entrate e le spese attribuibili allintero aggregato della P.A. (i RF) con due modifiche rispetto ad altre analisi presenti in letteratura: la prima modifica consiste nellinserimento anche degli interessi passivi sul debito nel volume delle spese che vengono erogati dallo Stato a favore dei cittadini possessori dei titoli sul debito pubblico presenti nelle varie Regioni. Linserimento degli interessi passivi è servito ad una valutazione più corretta dei RF (in particolare a ridimensionare i RF delle tre Regioni più ricche del Paese); la seconda modifica operata nella nostra ricerca è consistita nel considerare i saldi tra spese ed entrate, oltre che per lintera popolazione esistente nelle Regioni considerate, anche per le singole fasce di reddito in cui è stata ripartita la popolazione di ciascuno dei territori considerati. Il calcolo dei saldi tra entrate e spese per fasce di reddito evidenzia che ciascuna Regione è allo stesso tempo, anche se in misura diversa, «donante» e «ricevente»: i ricchi della Lombardia «mantengono » i poveri presenti nelle fasce di reddito più povere esistenti nella propria Regione e quelli presenti in altre Regioni; esattamente come i ricchi della Lombardia anche i ricchi della Campania «mantengono» i poveri delle due Regioni.

Questi risultati − oltre che contribuire a ridimensionare il valore del RF positivo che andrebbe dai cittadini con livelli di reddito più elevati a favore dei cittadini più poveri di altre Regioni − confermano le critiche che la SVIMEZ ha più volte mosso nei riguardi dellapproccio alla base della tesi della «restituzione»: la perequazione che viene attuata attraverso i RF non è di tipo «orizzontale». Non esiste nessuna Regione «donante» ma è lo Stato che raccoglie le imposte erariali, più elevate nelle Regioni del Centro-Nord per effetto dei divari di reddito e della progressività, caratteristica del sistema fiscale italiano, la quale permette di finanziare programmi e politiche di spesa in misura non drammaticamente differente in tutto il territorio nazionale.

Lultima riflessione che si può fare, anche alla luce della simulazione operata nellultima parte del lavoro, conferma che se venisse accettata la proposta non motivata di assegnare alle Regioni che attueranno il federalismo differenziato risorse non corrispondenti al fabbisogno di spesa necessario per il loro finanziamento (il 90% del gettito complessivo delle imposte erariali raccolte nei propri territori, secondo la proposta del Veneto; il 75% o l80% delle stesse risorse fiscali, secondo proposte precedenti), si verificherebbero due impatti: il primo sulla dimensione orizzontale della perequazione poiché si modificherebbe la ripartizione delle risorse pubbliche tra le Regioni; il secondo sulla dimensione verticale della perequazione poiché si ridurrebbe lentità delle risorse a disposizione dellEnte centrale per attuare la politica redistributiva e per finanziare le funzioni rimaste. Si può concludere affermando che lobiettivo principale della proposta del Veneto sembra essere quello di ridurre il RF della propria Regione operando sul lato delle entrate. In tal modo, però, verrebbe modificato il livello dei rapporti finanziari previsti sia nella Costituzione che nella legge delega 42/2009. Sul lato dei principi costituzionali il contrasto sarebbe con lart. 3, il quale affida allo Stato il compito di rimuovere tutti gli ostacoli ai fini del raggiungimento della uguaglianza sostanziale di tutti i cittadini e con lart. 53, nel quale si afferma che tutti gli individui sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Lobiettivo di ridurre i RF delle Regioni più ricche attraverso un utilizzo di maggiori risorse erariali raccolte nel proprio territorio rivela così lintenzione di utilizzare lart. 116, comma 3, della Costituzione come strumento per attuare la «restituzione» alle Regioni di risorse sottratte dallo Stato in modo indebito.

La SVIMEZ propone una strada alternativa: invece di strumentalizzare lart. 116, comma 3, della Costituzione per ottenere una quota delle risorse erariali raccolte nei propri territori del tutto slegata dalla copertura dei costi necessari al finanziamento delle funzioni loro attribuite, occorrerebbe operare sullaltra componente del RF, cioè sul lato della spesa. Sarebbe necessario applicare i principi e i criteri generali previsti nella legge 42/2009, in merito alle attribuzione delle risorse e ai costi standard. Su questi punti già si è registrata una larga convergenza delle forze politiche e nel dibattito tra gli studiosi. Ci si riferisce in particolare ai seguenti principi richiamati nella normativa: la salvaguardia dellobiettivo di non alterare il criterio della progressività del sistema tributario; il superamento graduale, per tutti i livelli istituzionali, del criterio della spesa storica a favore: del fabbisogno standard per il finanziamento dei livelli essenziali di cui allart. 117, comma 2, lett. m) e delle funzioni fondamentali di cui allart. 117, comma 2, lett. p) della Costituzione e della perequazione della capacità fiscale per le altre funzioni.

La SVIMEZ − al di là di alcune critiche che permangono, relative al meccanismo di finanziamento delle funzioni che non appartengono alla lett. m) (le funzioni autonome), per le quali la legge 42/2009 non prevede che ci sia la necessità di ordine politico e sociale di garantire unomogeneità nella distribuzione territoriale delle prestazioni − ha giudicato e considera positivamente lobiettivo previsto nella stessa legge di introdurre il criterio dei costi standard rispetto a quello della spesa storica nella determinazione dei fabbisogni degli Enti territoriali, in grado, cioè, di consentire una misurazione in termini omogenei del costo delle funzioni nellerogazione delle prestazioni, eliminando le eventuali spese aggiuntive delle inefficienze che si sono manifestate nei differenti contesti geografici del Paese.

Riferimenti bibliografici

Arslanalp S., Tsuda T. (2012), Tracking Global Demand for Advanced Economy Sovereign Debt, IMF Working Paper, n. 12/284.

Baldini M., Bosi P. (2002), La riforma dellimposta sul reddito: aspetti di equità e di efficienza, in «Politica Economica», numero speciale, n. 3, pp. 303-340.

Cannari L., DAlessio G. (2003), La distribuzione del reddito e della ricchezza nelle regioni italiane, Temi di discussione del servizio studi della Banca dItalia, n. 482.

Formigoni R., in «Corriere della Sera», 24 novembre 2017.

Giannola A., Scalera D. (1995), Lautonomia finanziaria delle regioni e gli effetti delle politiche di riequilibrio della finanza pubblica, in «Studi Economici», vol. 55, pp. 153-171.

Giannola A., Scalera D., Petraglia C. (2017), Residui fiscali, bilancio pubblico e politiche regionali, in «Economia Pubblica» The Italian Journal of Public Economics, n. 2, pp. 33-57.

Gruppo di lavoro della SVIMEZ in materia di federalismo fiscale (2007), Il disegno di legge delega in materia di federalismo fiscale e le Regioni del Mezzogiorno, in «Quaderno SVIMEZ», n. 12, Roma.

Hochman H.M., Rodgers J.D. (1969), Pareto Optimal Redistribution, in «American Economic Review», vol. 59, pp. 542-557.

Magnani M. (1997), La ricchezza finanziaria delle famiglie e la bilancia dei pagamenti di parte corrente Nord-Sud (1970-92), in «Rivista economica del Mezzogiorno», n. 1, pp. 29-68.

Musgrave R.A. (1959), The Theory of Public Finance, New York, Mc-Graw-Hill.

Pauly M.V. (1973), Income Redistribution as a Local Public Good, in «Journal of Public Economics», vol. 2, n. 1, pp. 35-58.

Pica F., Villani S. (2010), Le scelte tributarie del federalismo fiscale. Implicazioni per le Regioni del Mezzogiorno, in «Rivista economica del Mezzogiorno» n. 4, pp. 839-861.

Reforme (2004), Federalismo 2004. Aspetti quantitativi e confronto con le esperienze europee, febbraio, disponibile su www.reforme.it.

Ruggeri G.C., Yu W. (2000), Federal Fiscal Balances and Redistribution in Canada, 1992-1997, in «Canadian Tax Journal», vol. 48, n. 3, pp. 626-655.